26 ก.ค. 2569โรงเรียนเบ็ญจะมะมหาราช รับสมัครครูอัตราจ้าง วิชาคณิตศาสตร์ 1 อัตรา (สมัคร 31 ก.ค.-5 ส.ค. 69) 26 ก.ค. 2569ข่าวดีข้าราชการ! รัฐเตรียมลุยเออร์ลี่รีไทร์ ยุบตำแหน่งว่าง เล็งปรับฐานเงินเดือนคนที่อยู่ต่อ 26 ก.ค. 2569ประกาศขยายเวลา โรงเรียนนวมินทราชูทิศ กรุงเทพมหานคร รับสมัครครูอัตราจ้าง วิชาภาษาอังกฤษ (3-14 ส.ค. 69) 26 ก.ค. 2569โรงเรียนนาเชือกพิทยาสรรค์ รับสมัครครูอัตราจ้าง กลุ่มวิชาภาษาอังกฤษ (31 ก.ค. - 6 ส.ค. 69) 26 ก.ค. 2569โรงเรียนเทศบาลแม่เมาะ รับสมัครพนักงานจ้างเหมาบริการ ตำแหน่งครูผู้สอน เอกภาษาอังกฤษ (บัดนี้-19 ส.ค. 69) 26 ก.ค. 2569โรงเรียนอนุบาลสุรินทร์ รับสมัครครูอัตราจ้าง สาขาวิชาเอกภาษาอังกฤษ โครงการ EP 1 อัตรา สมัคร 26 ก.ค.-1 ส.ค. 69 26 ก.ค. 2569เทศบาลนครนนทบุรี ประกาศรับสมัครพนักงานจ้าง 7 ตำแหน่ง รวม 43 อัตรา (สมัคร 6-17 ส.ค. 69) 25 ก.ค. 2569ลิงก์แบบทดสอบหลังเรียน รับเกียรติบัตร สกสค. จัดอบรมออนไลน์ ส่งเสริมวินัยทางการเงินและเศรษฐกิจพอเพียง 25 ก.ค. 2569สกสค. จัดอบรมออนไลน์ ส่งเสริมวินัยทางการเงินและเศรษฐกิจพอเพียง รับเกียรติบัตร (25 ก.ค. 69) 24 ก.ค. 2569ด่วน! ก.พ. เปิดประชาพิจารณ์ เออร์ลี่รีไทร์ ข้าราชการ อายุ 40 ปีขึ้นไปก็ยื่นได้ ยุบตำแหน่ง-ห้ามรับราชการอีก

ความรู้ทั่วไป >

DDproperty แจกโปรแกรมตารางคำนวณผ่อนสินเชื่อบ้านลดต้นลดดอก

สำหรับใครที่มีประสบการณ์ในการใช้สินเชื่อ กู้เงิน หรือผ่อนสินค้าต่างๆ มาบ้างคงจะเคยได้ยินวิธีการผ่อนชำระงวดแบบลดต้นลดดอก ซึ่งเป็นวิธีการซึ่งสถาบันการเงินนิยมนำมาใช้กัน และเป็นวิธีที่ธนาคารแทบทุกแห่งใช้ในการคำนวณดอกเบี้ยสินเชื่อเพื่อที่อยู่อาศัย DDproperty จึงอยากชวนคุณมาเรียนรู้ไปพร้อมๆ กันครับ แถมในตอนท้ายเรามีตาราง Excel คำนวณการผ่อนสินเชื่อให้ดาวน์โหลดกันไปใช้ด้วยครับ

ผ่อนบ้านแบบลดต้นลดดอกคืออะไร

จริงๆ แล้วการลดต้นลดดอกนั้นไม่ใช่วิธีการผ่อนบ้าน แต่เป็นชื่อเรียกวิธีการคำนวณดอกเบี้ยแบบหนึ่งของธนาคาร ซึ่งการคำนวณดอกเบี้ยแบบลดต้นและลดดอกนี้ คำว่า “ลดต้น” ในที่นี้หมายถึงเงินต้น ซึ่งจะเป็นเงินตั้งต้นที่นำมาคิดดอกเบี้ยในแต่ละงวด โดยเงินต้นนี้จะลดลงไปเรื่อยๆ จากการนำจำนวนเงินในงวดที่ชำระไปก่อนหน้าส่วนที่เหลือจากหักชำระดอกเบี้ยมาหักลบออกไป ส่วนคำว่า “ลดดอก” ในที่นี้หมายถึงดอกเบี้ยในงวดถัดมาที่จะลดลงเรื่อยๆ แปรผันตามเงินต้นที่ลดลง ซึ่งเป็นผลมาจากการที่เงินต้นเหลือน้อยลงเรื่อยๆ เนื่องจากถูกหักออกไปจากการชำระในงวดก่อนหน้า จึงเรียกวิธีการคำนวณดอกเบี้ยนี้ว่าลดต้นลดดอกหรือ (Effective Rate) ถึงแม้ว่าจำนวนเงินที่ชำระในแต่ละงวดจะกำหนดไว้คงที่เท่าเดิมแต่การคิดดอกเบี้ยแบบลดต้นลดดอกนี้จะทำให้จำนวนเงินที่ผ่อนชำระในงวดหลังๆ จะกันส่วนหนึ่งไปชำระดอกเบี้ยน้อยลงและเหลือส่วนที่ไปตัดยอดหนี้มากขึ้นเรื่อยๆ

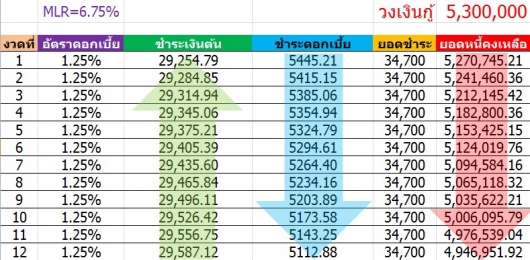

จากตารางด้านบนเป็นตัวอย่างของการผ่อนบ้าน ซึ่งยอดวงเงินกู้ที่ขอสินเชื่อมาเท่ากับ 5,300,000 บาท โดยในช่วงการผ่อนชำระงวดที่ 1-12 จะคิดอัตราดอกเบี้ยที่ร้อยละ 1.25 โดยจำนวนเงินที่กำหนดให้ชำระต่องวดคงที่เท่ากับ 34,700 บาท ซึ่งเราตัดตอนมาเป็นตัวอย่างให้ดูกัน โดยให้เริ่มดูตารางไปพร้อมๆ กันจากแถวซ้ายสุดไปยังแถวขวาสุดครับ

แถวแรกสีส้มนั้นคืองวดที่ชำระซึ่งเราตัดมาเป็นตัวอย่าง 12 งวด แถวถัดมาสีม่วงคืออัตราดอกเบี้ยซึ่งในช่วง 12 งวดนี้อัตราดอกเบี้ยกำหนดให้คงที่ที่ร้อยละ 1.25 ถัดมาแถวที่สามจากซ้ายมือสีเขียวจะแสดงจำนวนเงินในแต่ละงวดที่จะไปหักออกจากยอดหนี้ สังเกตว่าในการคำนวณอัตราดอกเบี้ยแบบลดต้นลดดอกนี้จำนวนเงินซึ่งจะไปชำระเงินต้นนั้นจะเพิ่มขึ้นเรื่อยๆ ในงวดถัดไป ซึ่งเป็นเพราะในแต่ละงวดที่ชำระจะเหลือเงินจากส่วนที่จ่ายดอกเบี้ยเพิ่มขึ้น ซึ่งก็เป็นผลมาจากการที่ยอดหนี้ลดลงเรื่อยๆ ทำให้เมื่อนำไปคิดดอกเบี้ยแล้ว ดอกเบี้ยในงวดหลังกว่าก็จะน้อยกว่างวดก่อนหน้า ดังจะเห็นได้จากแถวสีฟ้า (แถวที่สี่) ซึ่งแสดงจำนวนเงินที่จ่ายเพื่อชำระดอกเบี้ยในแต่ละงวด ซึ่งลดลงเรื่อยๆ เช่นกัน สอดคล้องกับยอดหนี้คงเหลือที่น้อยลงเรื่อยๆ ถัดไปช่องสีส้ม (แถวที่ห้า) ยอดชำระนั้นคือจำนวนเงินทั้งหมดที่เราชำระแก่สถาบันการเงินในแต่ละงวด ซึ่งกำหนดให้เป็นจำนวนเงินที่คงที่ ตามตัวอย่างคือ ชำระงวดละ 34,700 บาท และช่องสุดท้ายสีแดงคือยอดหนี้คงเหลือ ซึ่งลดลงเรื่อยๆ จากการชำระเงินต้นในงวดก่อนหน้า

ขั้นตอนการคำนวณดอกเบี้ยแบบลดต้นลดดอกเป็นอย่างไร

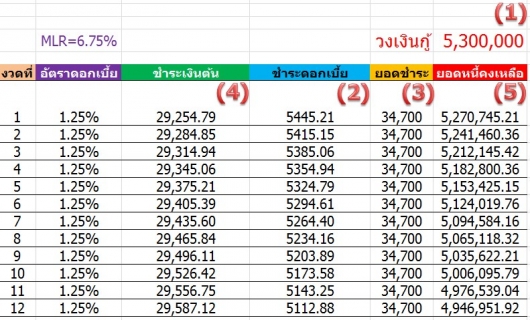

วิธีการคำนวณดอกเบี้ยแบบลดต้นลดดอกนั้นไม่ยาก เป็นขั้นตอนที่ดำเนินไปอย่างเป็นระบบต่อเนื่องกันจนกระทั่งยอดหนี้ถูกชำระจนหมดสิ้น ดังนั้นถ้าหากเข้าใจกระบวนการที่เกิดขึ้นในหนึ่งงวดก็จะสามารถคำนวณต่อไปได้เรื่อยๆ ซึ่งเรายังคงนำตารางการผ่อนบ้านตารางเดิมมาอธิบายขั้นตอนการคำนวณเป็นตัวอย่าง 2 งวดด้วยกัน คือ งวดที่ 1 และงวดที่ 2 ดังภาพ ซึ่งคุณสามารถเข้าใจได้ง่ายๆ จากคำอธิบายด้านล่างภาพ อย่างเป็นขั้นตอนตามตัวเลขสีแดงที่อยู่ในวงเล็บ

ขั้นตอนการคำนวณดอกเบี้ย งวดที่ 1

1. เริ่มต้นที่หมายเลข (1) วงเงินกู้หรือยอดหนี้ยอดแรกจำนวน 5,300,000 บาท จะถูกนำมาคำนวณดอกเบี้ยตามวิธีการปกติคือ 5,300,000 (1.25% / 365 x 30) จะได้จำนวนดอกเบี้ยที่ต้องชำระในงวดที่ 1 เท่ากับ 5445.21 บาท ดังหมายเลข (2)

2. จากนั้น นำจำนวนเงินที่จะต้องชำระต่องวด หมายเลข (3) คือ 34,700 บาท มาหักลบด้วยจำนวนเงินที่ชำระดอกเบี้ย หมายเลข (2) ออก (34,700 – 5445.21) จะได้จำนวนเงินที่ชำระในงวดที่ 1 ซึ่งเหลือจากการชำระดอกเบี้ยเท่ากับ 29,254.79 บาท ดังหมายเลข (4) ซี่งคือส่วนที่จะนำไปชำระเงินต้น

3. จำนวนเงินที่ชำระในงวดที่ 1 ซึ่งเหลือจากการชำระดอกเบี้ย หมายเลข (4) จะนำไปชำระเงินต้น ซึ่งก็คือการนำไปหักออกจากยอดหนี้ซึ่งคือหมายเลข (1) ดังนี้ (5,300,000 - 29,254.79) จะได้ยอดหนี้คงเหลือ หมายเลข (5) เท่ากับ 5,270,745.21 ซึ่งจะนำไปใช้เริ่มต้นคำนวณดอกเบี้ยในงวดที่ 2 ต่อไป

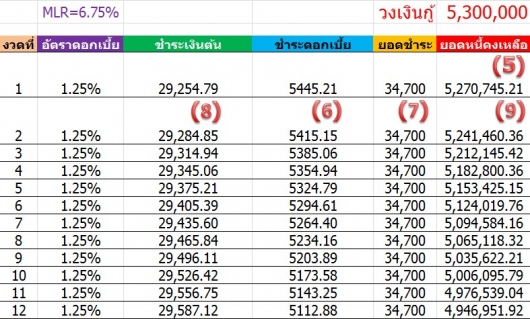

ขั้นตอนการคำนวณดอกเบี้ย งวดที่ 2

1. เริ่มต้นที่ยอดหนี้คงเหลือหลังจากหักส่วนชำระเงินต้นของงวดก่อนหน้าแล้ว ในที่นี้คือยอดหนี้คงเหลืองวดที่ 1 ซึ่งคือหมายเลข (5) เท่ากับ 5,270,745.21 บาท นำยอดหนี้คงเหลือนี้มาคำนวณดอกเบี้ยตามวิธีการปกติ 5,270,745.21 (1.25% / 365 x 30) จะได้จำนวนดอกเบี้ยที่ต้องชำระในงวดที่ 2 เท่ากับ 5415.15 บาท ดังหมายเลข (6)

2. จากนั้น นำจำนวนเงินที่จะต้องชำระต่องวด หมายเลข (7) คือ 34,700 บาท มาหักลบด้วยจำนวนเงินที่ชำระดอกเบี้ย หมายเลข (6) ออกดังนี้ (34,700 – 5415.15) จะได้จำนวนเงินที่ชำระในงวดที่ 2 ซึ่งเหลือจากการชำระดอกเบี้ยเท่ากับ 29,284.85 บาท ดังหมายเลข (8) ซี่งคือส่วนที่จะนำไปชำระเงินต้น

3. นำจำนวนเงินที่ชำระในงวดที่ 2 ซึ่งเหลือจากการชำระดอกเบี้ย หมายเลข (8) นำไปชำระเงินต้น ซึ่งก็คือการนำไปหักออกจากยอดหนี้ซึ่งคือหมายเลข (5) ดังนี้ (5,270,745.21 - 29,284.85) จะได้ยอดหนี้คงเหลือ หมายเลข (9) เท่ากับ 5,241,460.36 ซึ่งจะนำไปใช้เริ่มต้นคำนวณดอกเบี้ยต่อในงวดที่ 3 ต่อไป

กระบวนการคำนวณดอกเบี้ยแบบลดต้นลดดอกจะดำเนินไปตามขั้นตอนในงวดที่ 1 และงวดที่ 2 ที่เรานำมายกตัวอย่างโดยกระบวนการจะเกิดขึ้นเรื่อยๆ ไป ทำให้ยอดหนี้คงเหลือจะทยอยลดลงเรื่อยๆ และเมื่อนำยอดหนี้คงเหลือไปคำนวณดอกเบี้ย จะทำให้ดอกเบี้ยในงวดถัดๆ ไปก็จะลดลงเรื่อยๆ เช่นกัน ในขณะที่จำนวนเงินที่ชำระต่องวดยังคงเท่าเดิม ทำให้เมื่อหักชำระดอกเบี้ยแล้วเหลือเงินที่จะไปหักชำระยอดหนี้มากขึ้น ทำให้ยอดหนี้คงเหลือลดลงไปอย่างมีอัตราเร่ง กระบวนการจะดำเนินไปเช่นนี้ในทุกๆ งวดจนกระทั่งยอดหนี้ถูกชำระจนหมดสิ้น

นอกจากการคำนวณด้วยมือตามที่เรานำมาอธิบายแล้ว คุณสามารถใช้โปรแกรม Ms-Excel ช่วยคำนวณได้ตามขั้นตอนเดียวกับการคำนวณมือ ซึ่งจะทำให้คุณสามารถทราบได้ว่าจะสามารถชำระหนี้ได้หมดภายในกี่งวด และตลอดอายุสินเชื่อจะต้องชำระดอกเบี้ยทั้งหมดเท่าไร รวมไปถึงถ้าหากชำระเกินจำนวนเงินที่กำหนดในแต่ละงวดจะช่วยให้สามารถชำระหนี้หมดเร็วขึ้นเพียงใด เป็นต้น ซึ่งในครั้งถัดไปเราจะใช้ตารางผ่อนลดต้นลดดอกนี้เปรียบเทียบสินเชื่อแบบต่างๆ กัน

ท้ายที่สุดนี้เรามีตาราง Excel ผ่อนสินเชื่อบ้านแบบลดต้นลดดอกทั้งตัวอย่างและตารางเปล่าที่คุณสามารถนำไปคำนวณดอกเบี้ยผ่อนบ้านของคุณได้ง่ายๆ ด้วยตัวคุณเอง โดย กดดาวน์โหลดตารางคำนวณผ่อนสินเชื่อบ้านลดต้นลดดอก ที่นี่

เรื่องข้างต้นนี้เขียนโดย เชษฐพล มานิตย์ นักเขียนออนไลน์ประจำ DDproperty.com หากมีคำถามเพิ่มเติมสามารถติดต่อได้ที่ chetapol@ddproperty.com

ขอบคุณที่มาจาก : DDproperty.com วันที่ 30 เมษายน 2558